中東土豪瘋狂撒錢!2025全球儲能增速超50%

2025年以來全球儲能市場波動較大,作為裝機前二地區的中國和美國均有重大政策發布。

美國方面,由于中美貿易戰,近期關稅已經達到了64.9%(3.4%基礎關稅+7.5%301條款關稅+20%對華普征關稅+34%新增對等關稅),預計2026年1月1日起301條款關稅上升至25%,屆時儲能出口美國產品將面臨82.4%的關稅。

盡管從政策面上看,下半年取消強配儲以及加征關稅會對儲能造成一定影響,但從一季度全球儲能的表現來看,我們仍對今年儲能裝機維持較高增速的預測。2024年全球儲能新增裝機184.95GWh,我們預計2025年全球儲能新增裝機將達到282.51GWh,同比增長52.7%。

中國市場

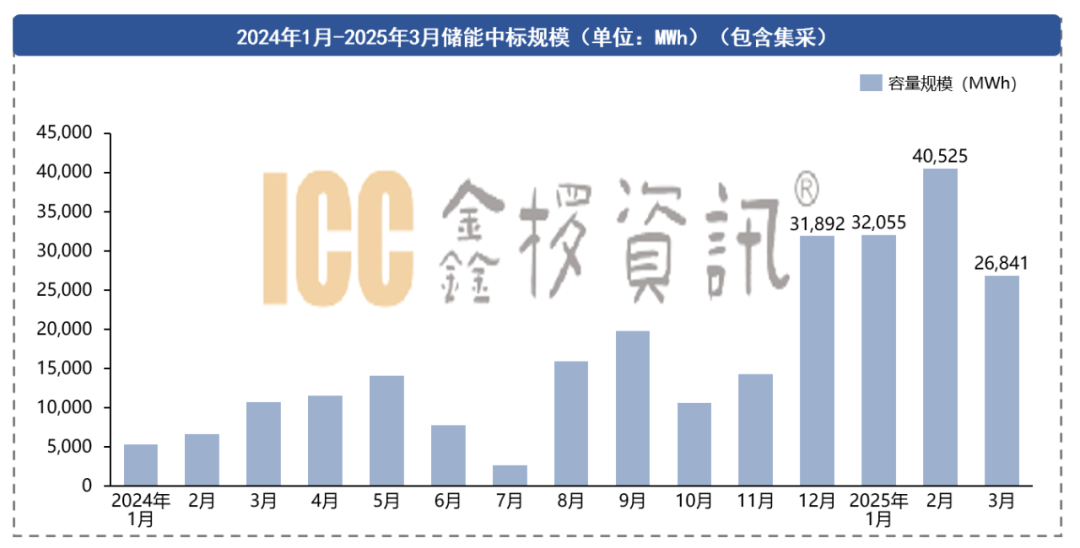

自136號文發布以來,國內招投標市場始終保持高位狀態。根據#ICC鑫欏儲能數據庫數據統計,2025年一季度國內儲能中國中標總規模達到99.25GWh,同比增長339.25%。

從136號文的具體內容來看,需要從對新能源裝機和儲能兩部分來分析其影響。新能源裝機方面,陸上風電、海上風電、集中式光伏與分布式光伏(含戶用光伏)在5月31日前并網的老項目將繼續執行保障性政策, 疊加此前國家能源局發布的《分布式光伏發電開發建設管理辦法》中提到的4月30日之后并網的工商業分布式光伏要么自行消納大部分電量,要么進入市場交易,無法再享受原有的固定電價全額上網收益。也就是說,2025年上半年對于新能源裝機有兩個搶裝節點,分別是430光伏搶裝和531新能源搶裝。由于上半年強配儲的政策依在,兩個搶裝節點拉動了儲能需求的上漲。

對于儲能本身而言,6月1日起取消強制配儲意味著儲能項目容量租賃收益消失,這也會導致儲能收益率下滑,因此大家在近期下調了2025年國內儲能的裝機預測。但是, 配儲不再作為新能源并網的前置條件,對儲能在減少棄電、電網支撐、循環壽命等方面要求進一步提升。行業集中度將進一步提升,低端產能會持續出清,為了消納多余新能源電力,儲能本身的剛性需求還是存在的。

總體來說,盡管下半年需求會下降,但我們仍認為今年國內大儲的裝機會維持55~60%的增速。

從十四五儲能裝機規劃來看,全國25省裝機規劃共計86.6GW(不包含新疆、黑龍江、西藏、重慶、海南、上海六省),截至2024年底,全國已完成73.76GW。考慮到新疆、西藏地區為儲能裝機大區,預計2025年十四五規劃仍需要不足的新型儲能仍有30~40GW的裝機缺口,疊加收官之年的buff,今年裝機仍有強力支撐。

結合政策與裝機規劃,結合一季度的市場熱度,我們預計2025年國內鋰電儲能裝機將達到130~140GWh,同比增長55~60%。

工商儲方面,在政策的指引下新能源入市的比例持續提升,尤其是光伏方面午間發電量將進一步變多,午間電價將進一步下滑,峰谷套利空間加大,預計今年裝機將達到12GWh,同比增長超過70%。

海外市場

美國市場方面:

盡管近期關稅有所上漲,但考慮到目前出海的主流交貨形式為FOB(裝運港船上交貨形式),國內廠商理論上不需要承擔關稅。由于裝機需求的持續增加,美國本土集成商仍需要大量進口中國電芯,關稅的增加將直接提高集成商的采購成本。從實際情況考慮,未來關稅成本可能由美國本土系統集成商、中國本土儲能供應商以及終端業主共同承擔。

關稅的提高無疑會提高儲能系統的價格,導致美國儲能項目的IRR下降,但是仍要考慮中國廠商在海外布局的情況。寧德時代在德國、匈牙利、美國、印尼、泰國、西班牙、摩洛哥等地落地7 個海外工廠,還向福特授權了LFP電池技術來規避IRA本土化要求;億緯鋰能今年2月馬來西亞工廠也正式開始投產運營,比亞迪在墨西哥建設儲能電池工廠,供應特斯拉Megapack電芯,規避美國關稅壁壘;海辰在德克薩斯州建設了10GWh儲能電池模塊和系統集成工廠,與美國集成商Powin LLC、Jupiter簽訂了長期合作協議。

從海外布局情況來看,國內廠商也在積極布局,以此來降低未來關稅對他們的影響。此外,由于未來成本的提高,也促使著美國本土集成商加速今年項目的并網,2025年美國也存在著搶裝潮的情況,因此今年整體需求尚可。

綜合考慮美國并網時間長及各方面因此影響,我們預計美國今年整體裝機規模將達到40GWh以上,同比增長20%以上。

歐洲市場方面:

2024年歐洲整體儲能增速大幅下滑,戶儲新增裝機呈現負增長,大儲增速高達203.9%,成為去年歐洲市場主要增量。從歐洲的發電結構來看,新能源發電占比48%,已經全面超過化石燃料等傳統電源發電。大量的新能源電力受制于電網調節能力不足、電力存儲設備不足等問題,當新能源發電水平不及預期時電價會爆發式上漲,在超預期時電力又無處調用,給整個能源系統帶來了極大的不穩定性。英國、意大利等國家今年在電力儲能方面加大發展力度,大儲裝機并網項目日漸豐富。

戶儲方面,歐洲居民電價在2024年有一定降低,疊加前兩年多數家庭已經完成光儲安裝工作,2024年需求明顯下降。經歷了一整年的去庫后,今年Q1整體市場庫存水位線已經降至正常水平(常規2個月庫存),戶儲市場開始逐步回暖,預計今年整體需求持平或微增。

從近期歐洲的政策上看,我們也能看到歐洲各國政府對于新能源及儲能的支持。具體來看:

西班牙:

歐盟批準西班牙7億歐元儲能補貼,單項目補貼比例最高85%。政策規定,獨立式儲能、可再生能源混合儲能及熱能存儲項目可申請最高85%的資本補貼,項目申報需于2029年底前完工。規劃目標為2.5-3.5GW儲能容量,覆蓋80-120個工程。

波蘭:

2024年10月3日,歐盟委員會批準一項價值12億歐元(折合人民幣92.78億)的波蘭國家援助計劃,支持波蘭安裝至少5.4GWh電池儲能系統。

2024年10月10日,歐洲投資銀行/歐盟委員會已批準使用歐洲現代化基金向波蘭撥款 100 億茲羅提(折合178億人民幣),該筆資金將用于四項重要計劃:大規模儲能、大功率充電站網絡、零排放卡車、鄉村能源計劃,其中大規模儲能投資計劃總預算超過40億茲羅提(折合71.49億人民幣)。

意大利:

2024年12月5日,意大利企業和制造部長AdolfoUrso簽署了一項新的法令,將提供3.2億歐元的能源補貼,支持中小企業自行投資開發利用可再生能源,旨在提高光伏或小型風電的自發自用率,以減少對國外能源的依賴。其中補貼覆蓋范圍包含用戶側儲能系統等,儲能補貼額度將占30%。

希臘:

希臘環境能源部于2024年1月13日啟動商業儲能補貼計劃,總預算1.537億歐元。該計劃面向所有規模企業,補貼光伏配套儲能系統,大型企業補貼30%,中型40%,小型50%。

結合目前戶儲回暖情況、大儲裝機規劃以及歐洲各國政策補貼,我們預計歐洲儲能新增裝機規模在27~30GWh左右,同比增長超過25%。

澳洲市場方面:

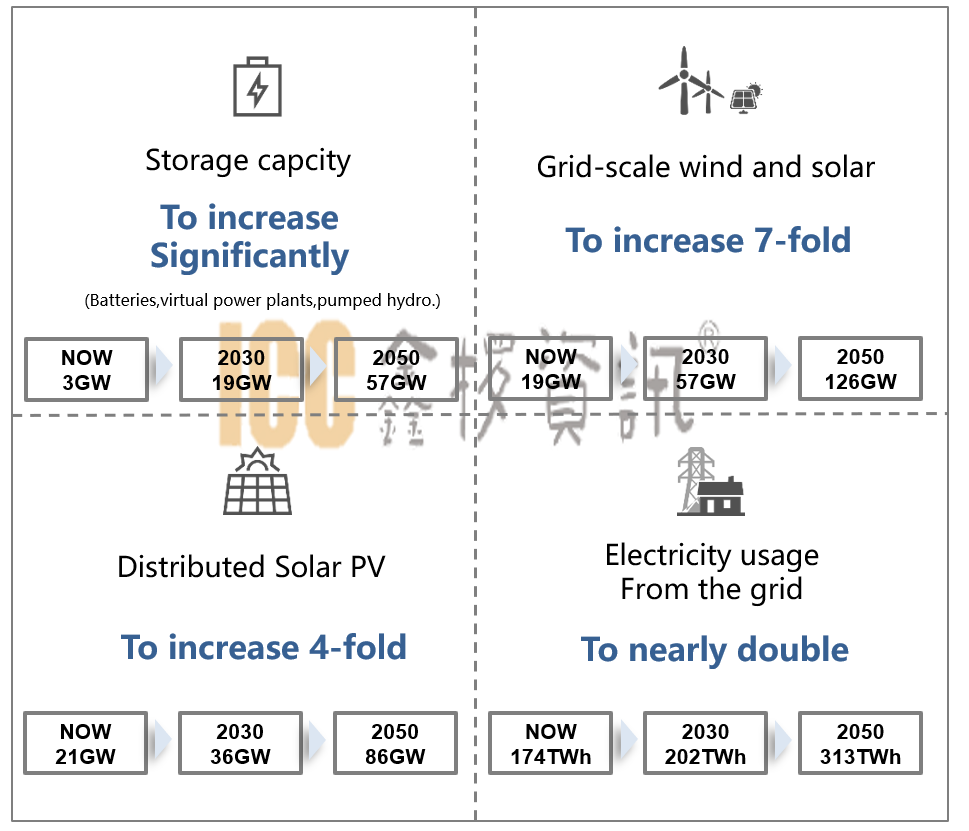

根據澳洲可再生能源協會發布的《Clean Energy Australia 2024》顯示,預計到2030年電池儲能裝機將實現顯著增長,從2024年的3GW增長到2030年的19GW,超過500%的增長。相較于2023年的規劃, 2030年電池儲能裝機目標從15GW上調至19GW,集中式風電和光伏裝機從44GW上升至57GW。

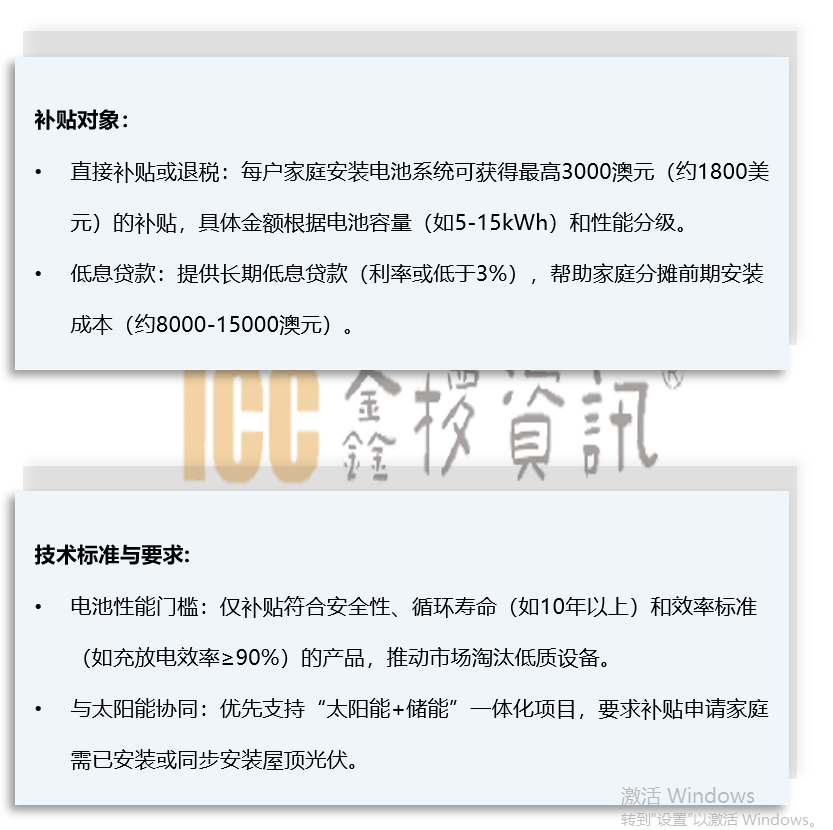

政策方面,近期澳大利亞總理安東尼·阿爾巴尼斯(Anthony Albanese)在布里斯班的一場關鍵競選活動中鄭重承諾,若成功連 任,將斥資23億澳元推出“Cheaper Home Battery Plan”。該計劃重點針對戶儲,通過補貼降低家庭安裝電池儲能系統的成本,鼓勵更多家庭將屋頂太陽能與儲能系統結合,實現能源自給并減少對電網的依賴。政府計劃在2030年前支持超100萬戶家庭安裝家用電池系統,覆蓋全國約10%的家庭。

該政策若順利開展,將從7月1日起正式執行,補貼將會使戶儲安裝成本下降20~30%,疊加澳洲戶用光儲的需求,將直接拉高澳洲戶儲裝機。

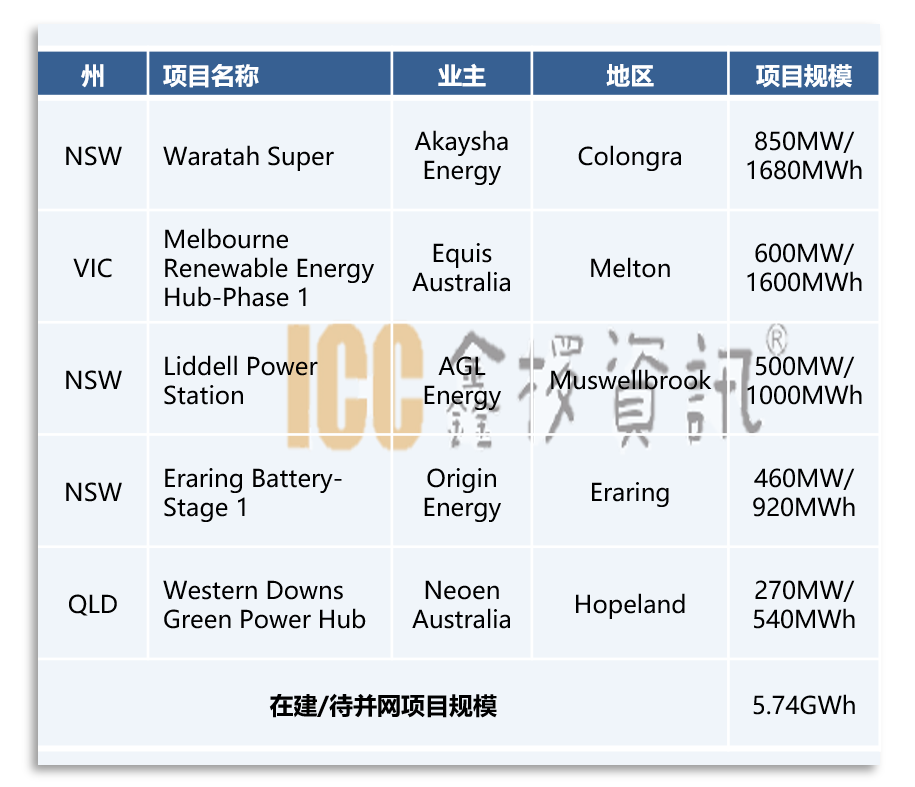

結合澳洲2025-2026待并網項目(5.74GWh),我們預計今年澳洲整體新增裝機將達到8~9GWh,同比增速超過70%。

中東市場方面:

2024年陽光電源中標了沙特阿拉伯電力公司(SEC)第二期7.8GWh儲能項目,該項目于今年上半年會實現全容量并網。此外,由比亞迪中標的阿布扎比20GWh數據中心配儲項目一標段,項目規模為10GWh,項目規劃2025年實現并網。

今年中東市場將成為全球市場最大增量的國家,預計新增裝機將達到20GWh,同比增長350%以上。